为什么一定要给宝宝买保险?

很多新手爸妈觉得孩子还小,风险离自己很远,其实**婴幼儿的意外和疾病发生率远高于成人**。根据《中国儿童意外伤害白皮书》,0-4岁住院率约为成年人的3倍;白血病、重症手足口病等少儿高发重疾的治疗费动辄几十万。保险的本质是用可承受的小钱,锁定不可承受的大钱。

(图片来源网络,侵删)

宝宝保险怎么买?先搞清三大顺序

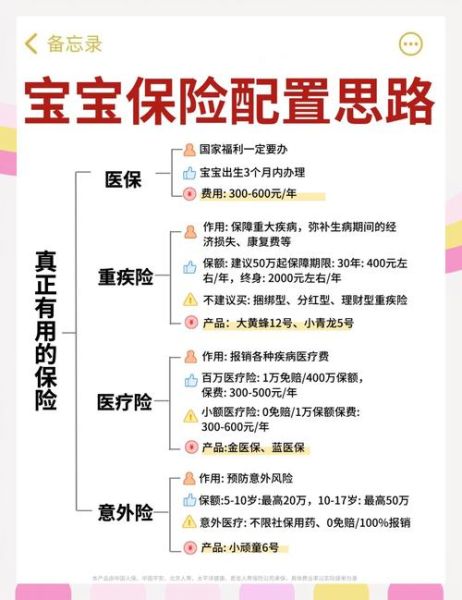

1. 先医保,再商保

无论户籍在哪,**出生28天内务必办好新生儿医保**,这是国家给的“地板价”福利,每年200-300元即可报销50%-70%住院费用。没有医保直接买商业保险,赔付比例会打折。

2. 先保障,再理财

教育金、婚嫁金听起来美好,但**疾病和意外不会等你攒够钱**。先把“看病钱”配齐,再考虑“读书钱”。

3. 先大人,后小孩

家长是孩子的“印钞机”。如果大人倒下,保费都交不起,孩子保单也会失效。**家庭经济支柱保额≥家庭负债+孩子教育金**。

新生儿保险配置指南:四张保单一步到位

1. 百万医疗险:解决大额住院费

- **挑选要点**:续保条件宽松、免赔额1万以内、含质子重离子和外购药。

- **推荐产品**:好医保长期医疗(6年保证续保)、平安e生保。

- **避坑提示**:不要选“一年期”产品,停售就裸奔。

2. 重疾险:弥补收入损失

- **保额公式**:治疗费(30万)+康复费(20万)+家长误工费(年收入×3年)。

- **保障期限**:预算有限选保30年(0岁男宝50万保额约600元/年),预算充足选终身。

- **病种覆盖**:必须包含**白血病、严重川崎病、重症手足口病**等少儿特疾。

3. 意外险:猫抓狗咬都能赔

- **核心责任**:意外医疗(0免赔100%报销)、意外伤残(按等级赔付)。

- **价格参考**:平安小顽童每年68元,保额20万+意外医疗1万。

4. 教育金(可选):锁定未来学费

- **适合人群**:家庭年收入≥20万,且保障型保险已配齐。

- **产品形态**:年金险或增额终身寿,**IRR≥3.5%**才值得考虑。

常见疑问快问快答

Q:早产儿、黄疸宝宝能买保险吗?

A:可以,但有技巧。**早产儿需满2周岁且发育正常**,投保时提供儿保手册;生理性黄疸治愈后无并发症可标体承保,病理性黄疸需延期半年。

Q:重疾险选单次赔还是多次赔?

A:**预算充足优先选多次赔**。少儿白血病治愈后,二次患癌概率比常人高5倍,多次赔能兜底终身。

(图片来源网络,侵删)

Q:线上买保险靠谱吗?

A:电子保单与纸质保单具有同等法律效力,关键看**是否通过正规渠道(保险公司官网、支付宝、微保)投保**。理赔时拨打保险公司官方客服即可。

不同预算方案参考(0岁男宝)

基础版(1000元/年)

- 医保:250元

- 百万医疗:500元(好医保)

- 意外险:68元(小顽童)

- 定期重疾:300元(大黄蜂8号50万保30年)

进阶版(3000元/年)

- 医保+百万医疗+意外险同上

- 终身重疾:2000元(青云卫2号50万保终身)

- 小额住院医疗:200元(暖宝保,0免赔)

豪华版(8000元/年)

- 在上述基础上增加教育金:5000元/年(增额寿,3.5%复利)

投保实操三步走

- 健康告知:逐字阅读问卷,有异常项需智能核保或人工核保,**不要隐瞒病史**。

- 证件准备:出生证明、户口本、儿保记录(早产儿需出院小结)。

- 受益人填写:法定受益人易引发纠纷,**建议指定父母为受益人**,比例各50%。

(图片来源网络,侵删)

评论列表